5년이라는 까마득한 만기에 지쳐, 혹은 장사하면서 당장 융통할 현금이 쪼들려 청년도약계좌를 중도에 깨고 호흡이 짧은 ‘청년미래적금’으로 넘어가려는 대표님과 청년들이 적지 않습니다.

국가가 밀어주는 메인 금융 상품을 깨부수는 결정인 만큼, 이 선택의 득과 실은 피도 눈물도 없이 냉정하게 따져봐야 합니다. 홧김에 해지 버튼을 눌렀다가 피 같은 혜택만 허공에 날리지 않도록, 환승 시 발생하는 무서운 페널티와 진짜 메리트를 속 시원하게 비교해 드립니다.

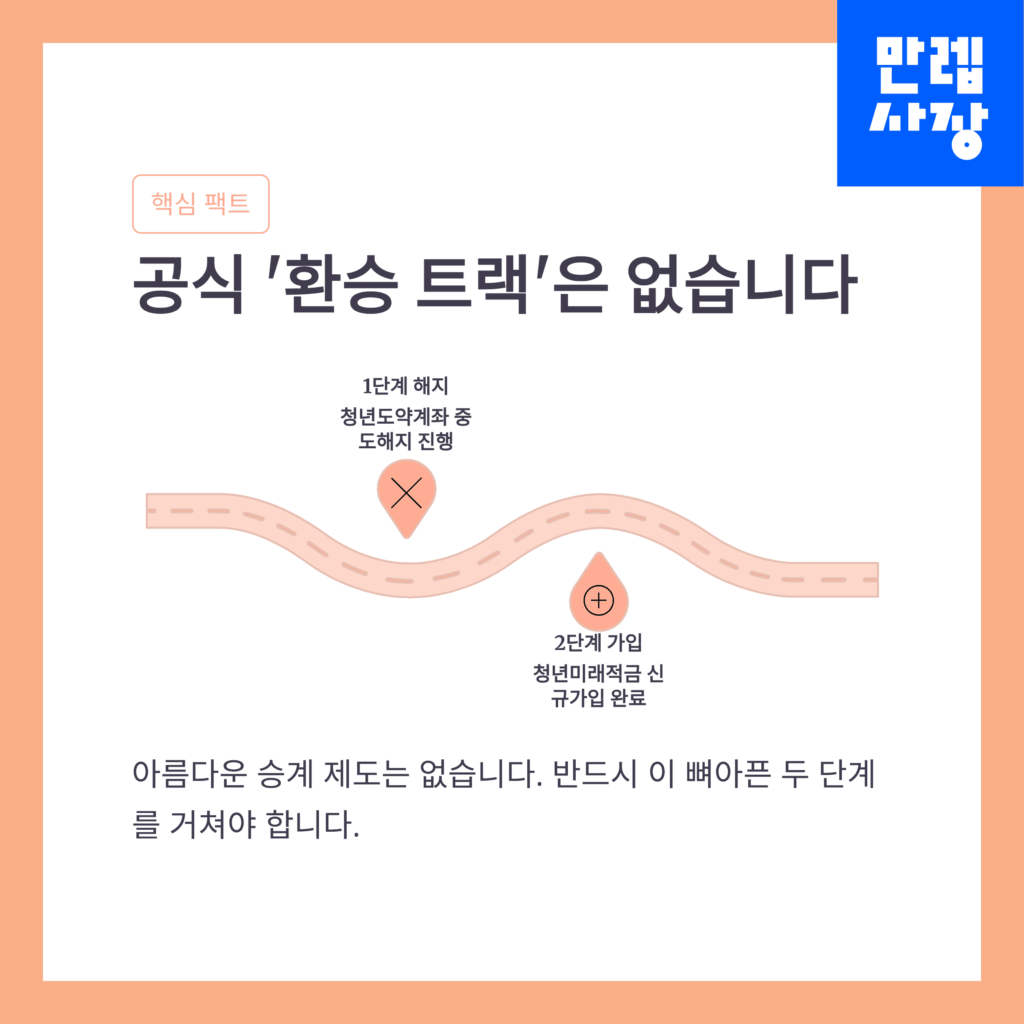

"다이렉트 환승 통로"는 없습니다

청년도약계좌에서 청년미래적금으로 자연스럽게 계약이 승계되는 공식적인 연계 제도는 아예 존재하지 않습니다. 결국 기존 도약계좌를 완전히 ‘중도해지’한 뒤, 새롭게 미래적금에 ‘신규 가입’하는 뼈아픈 출혈을 감수해야만 합니다.

따라서 해지로 인해 날아가는 금전적 손해를 미래적금이 충분히 상쇄해 줄 수 있는지가 핵심 관건입니다.

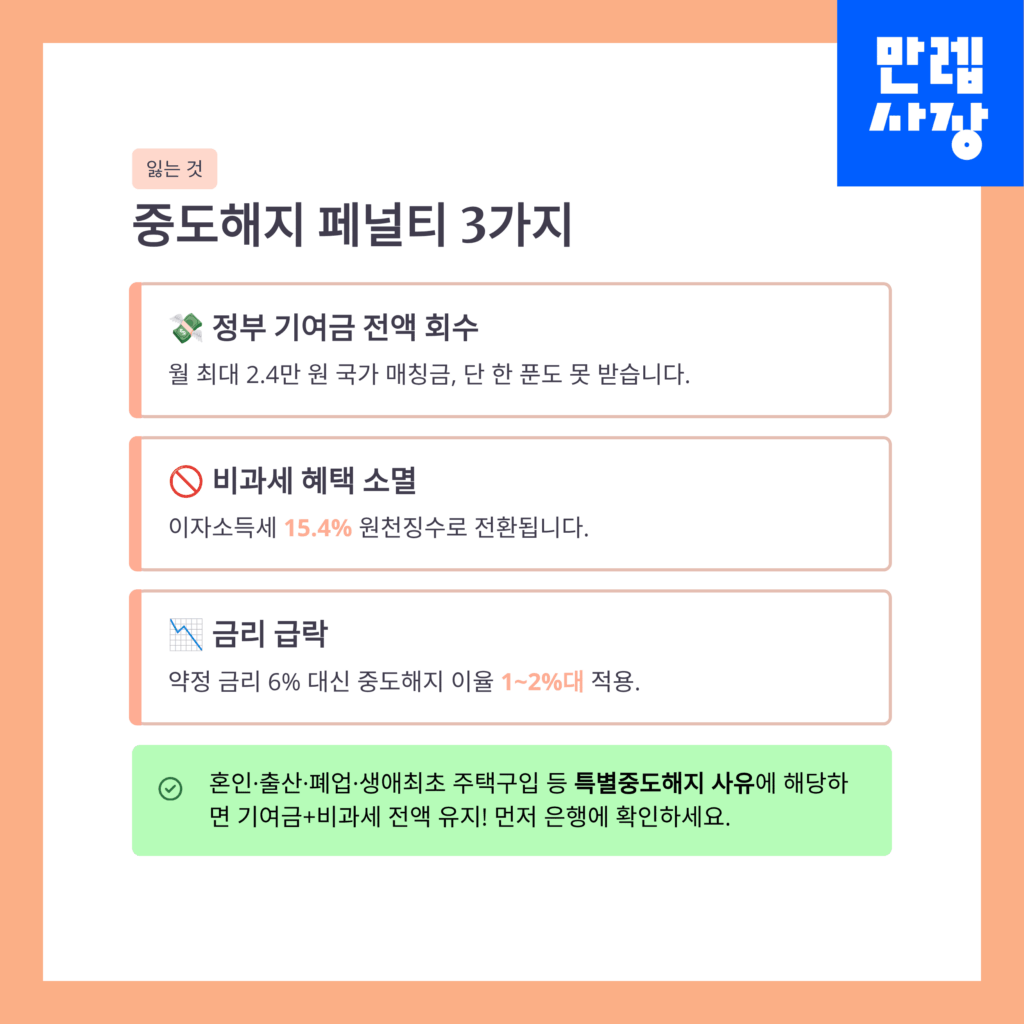

청년도약계좌 중도해지 페널티 3가지

만기 60개월(5년)을 채우지 못하고 깰 경우, 국가가 호언장담했던 핵심 치트키들이 신기루처럼 증발합니다.

정부 기여금 전액 환수: 매달 소득 수준에 비례해 꼬박꼬박 얹어주던 국가 매칭 지원금(월 최대 2.2~2.4만 원)을 원칙적으로 단 한 푼도 챙길 수 없습니다.

비과세 혜택 박탈: 이자에 세금을 매기지 않던 알짜 혜택이 무효화되며, 일반 예적금과 똑같이 이자의 15.4%를 세금(이자소득세)으로 고스란히 뜯깁니다.

쥐꼬리 중도해지 이율 적용: 애초 약속했던 연 4.5~6.0%의 매력적인 고금리는 무용지물이 되고, 가입 유지 기간에 따른 1~2%대의 처참한 중도해지 이율만 적용되어 이자가 거의 안 붙습니다.

💡 단, ‘특별중도해지’ 사유라면 완벽한 예외!

사장님이 혼인, 출산, 생애 최초 주택 구입, 사업장 폐업, 퇴직, 해외 이주 등의 불가피한 사유로 적금을 깨는 것이라면? 다행히 중도에 해지하더라도 [정부 기여금 전액 지급 + 이자 100% 비과세] 혜택을 온전히 다 챙겨서 나올 수 있습니다. 이 조건에 해당하신다면 갈아타는 데 따르는 금전적 부담이 제로(0)입니다.

그럼에도 넘어가는 이유

이런 무서운 손실을 감수하고서도 청년미래적금을 택했을 때 얻는 확실한 실익이 존재합니다.

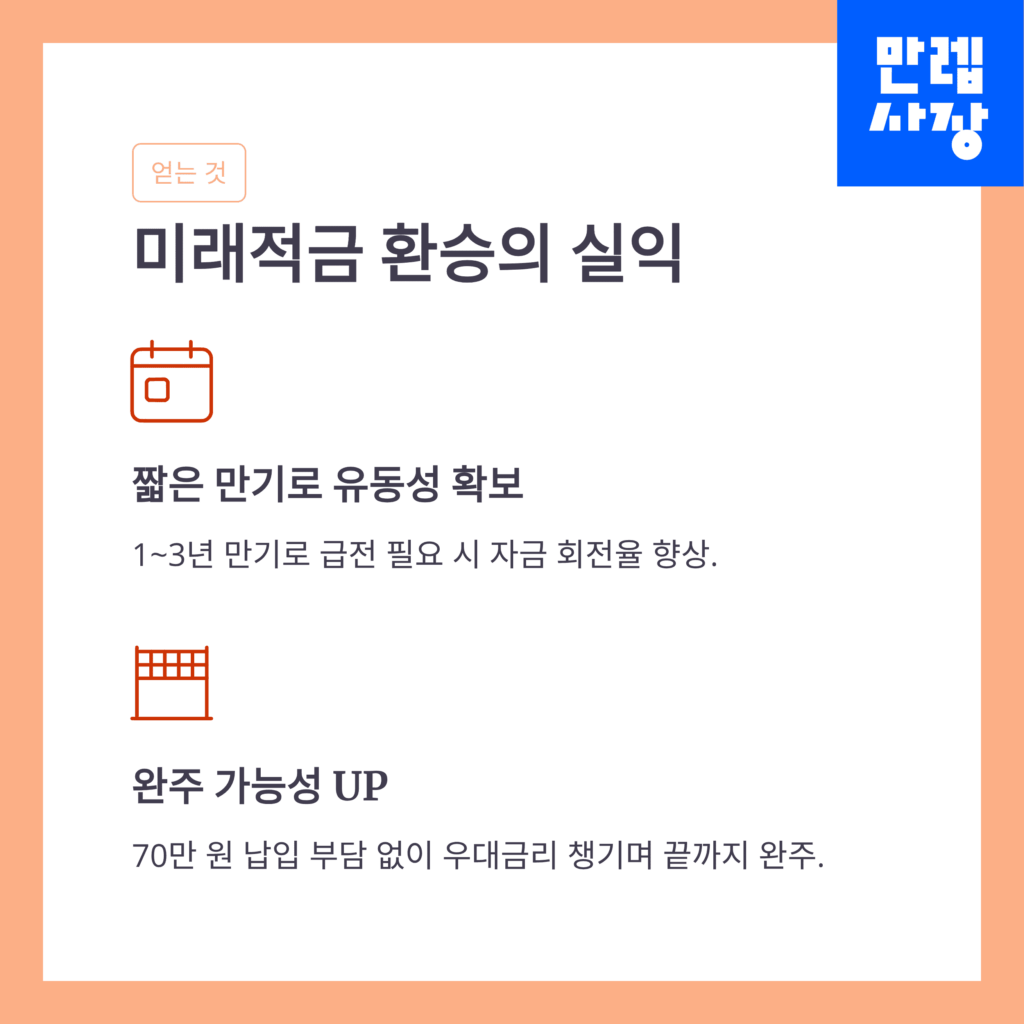

숨통 트이는 자금 회전력 (짧은 만기): 청년미래적금은 보통 1년에서 최대 2~3년 주기로 만기가 훨씬 짧게 세팅되어 있습니다. 장사하다 보면 갑작스러운 인테리어 보수비나 식자재 폭등으로 급전이 마를 때가 오는데, 돈이 장기간 묶이는 리스크를 줄이고 현금 유동성을 즉각적으로 확보할 수 있습니다.

중도 포기 없는 ‘완주’의 가능성: 매월 최대 70만 원씩 5년을 부어야 하는 도약계좌의 묵직한 압박감에서 벗어나, 상대적으로 가벼운 납입액과 지자체/은행의 쏠쏠한 우대금리를 챙기며 ‘만기 수령’이라는 심리적 안정감과 성공 경험을 얻어갈 수 있습니다.

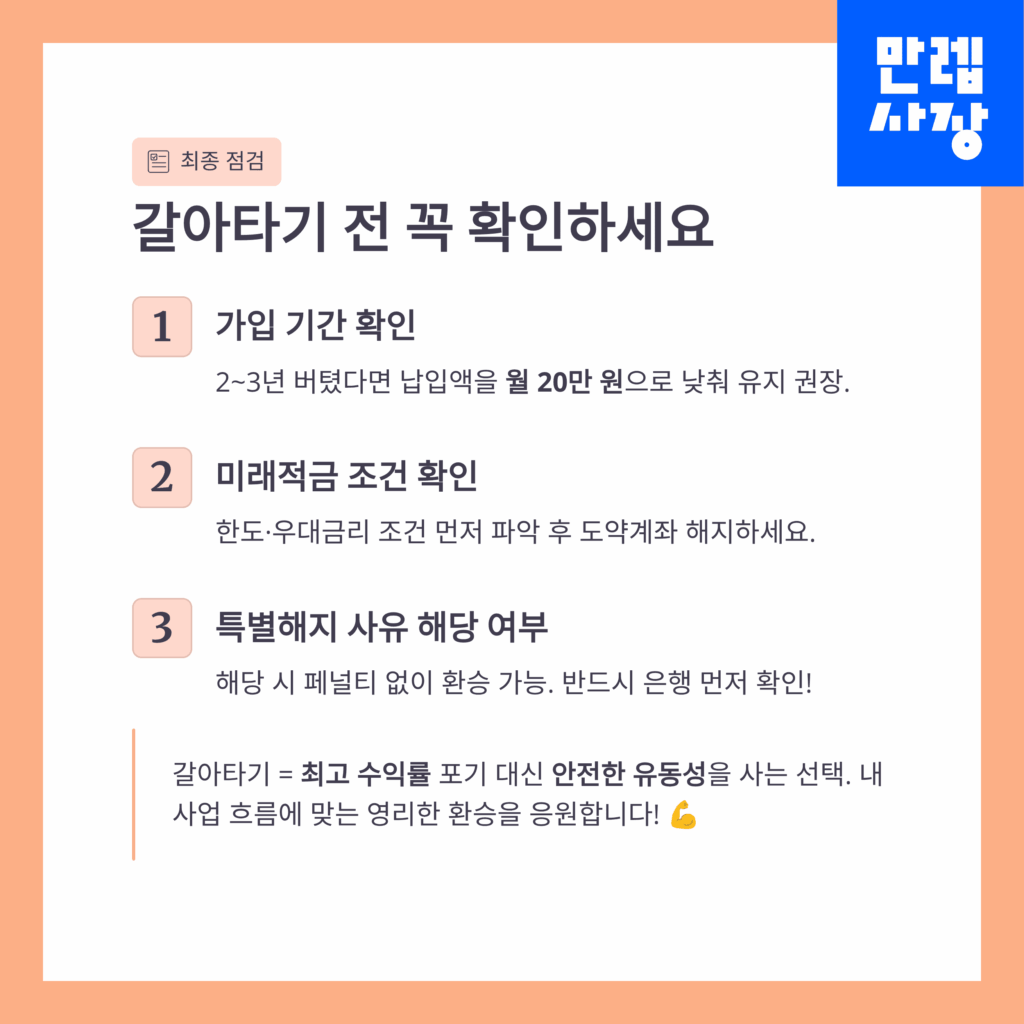

최종 점검 필수사항

도약계좌 가입 기간 체크 (버틸까, 깰까?): 납입한 지 고작 몇 개월 안 된 초기 상태라면 미련 없이 깨고 환승하는 편이 낫습니다. 하지만 이미 2~3년 이상 꿋꿋하게 부어왔다면 지금 깨는 건 그동안 버틴 세월이 너무나 아깝습니다. 차라리 월 납입액을 최소 한도(월 1~2만 원 수준으로라도)로 대폭 낮춰서 계좌 생명줄을 연장하는 방식을 강력히 권장합니다.

미래적금 가입 조건 더블 체크: 기존 도약계좌에서 빼낸 목돈이 청년미래적금의 월별 가입 한도나 예치금 규정에 걸리지 않는지, 우대금리 요건이 내 상황(사업장 카드 실적 연동 등)과 잘 맞는지 먼저 꼼꼼히 확인하고 나서 기존 계좌를 깨야 낙동강 오리알 신세를 면할 수 있습니다.