프리랜서로 외주 작업을 하거나 부업으로 쏠쏠한 수익을 냈을 때, “세금 3.3% 떼고 입금해 드릴게요”라는 말 많이 들어보셨죠? 막상 내 돈이 깎여서 들어오니 아깝기도 하고, 도대체 이 3.3%가 뭔지 답답하셨을 겁니다.

이게 바로 실무에서 말하는 ‘사업소득 원천징수’입니다. 돈을 지급하는 사람도, 돈을 받는 사람도 이 구조를 정확히 알고 있어야 나중에 억울한 세금 폭탄을 피할 수 있습니다.

오늘은 헷갈리기 쉬운 사업소득의 개념부터 3.3%의 구조, 그리고 종합소득세 신고 의무까지 속 시원하게 정리해 드립니다.

사업소득, 도대체 정확한 기준이 뭘까?

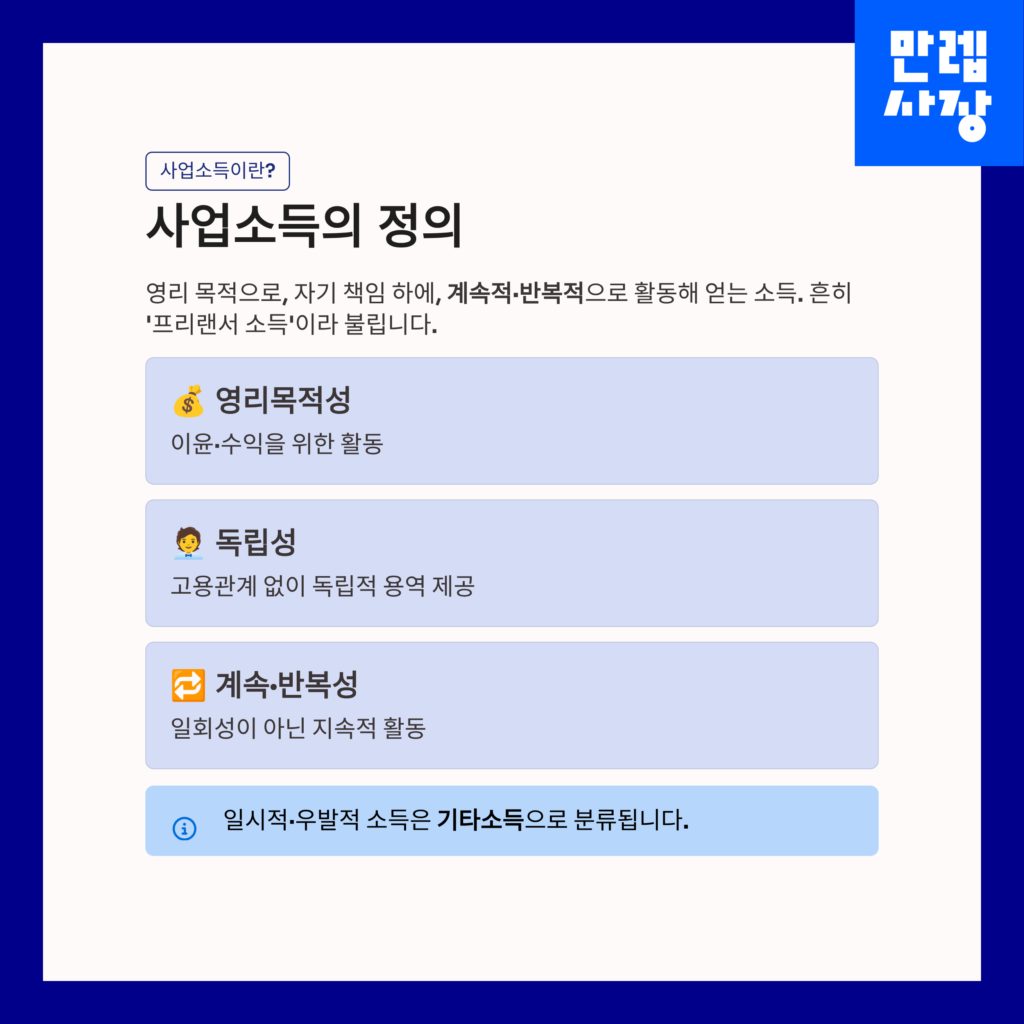

사업소득이란 영리를 목적으로, 오롯이 자기의 계산과 책임하에 ‘계속적이고 반복적으로’ 일해서 얻는 수익을 뜻합니다.

흔히 현장에서 ‘프리랜서 소득’이라고 부르는 것이 바로 이것입니다. 다음 3가지 핵심 요건을 100% 충족해야만 사업소득으로 인정받습니다.

영리 목적성: 이윤이나 수익을 얻기 위한 목적의 활동이어야 합니다.

독립성: 특정 회사에 고용된 관계가 아니라, 간섭 없이 ‘독립적인 지위’에서 용역을 제공해야 합니다.

계속 및 반복성 (핵심): 어쩌다 한 번 일회성으로 한 것이 아니라, 지속적이고 반복적으로 이루어지는 직업적 활동이어야 합니다.

팩트 체크: 똑같은 외주 디자인을 했어도 직업적으로 계속하면 ‘사업소득(3.3%)’, 살면서 어쩌다 우발적으로 한 번 한 일이면 ‘기타소득(8.8%)’으로 세금 분류가 완전히 달라집니다.

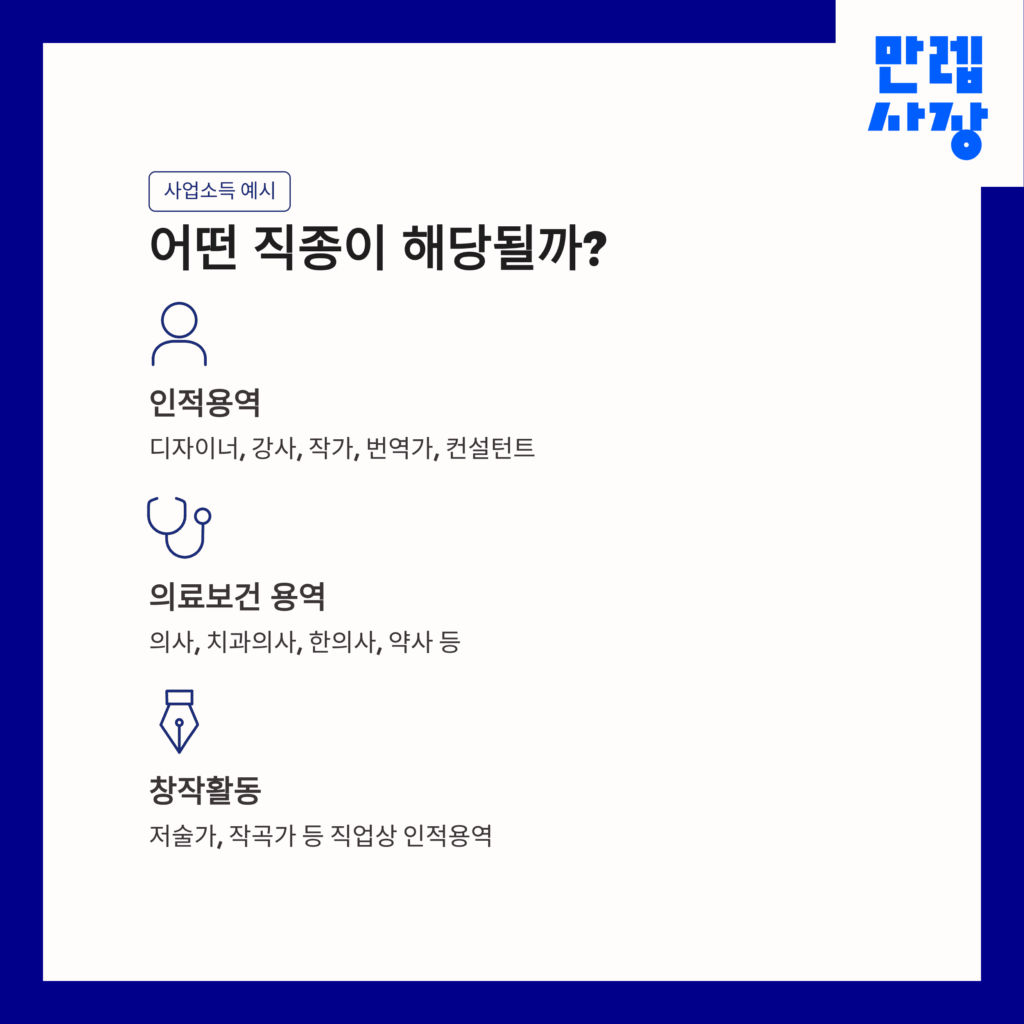

3.3%가 떼이는 직업군 대표 예시

국세청에서는 사업소득(원천징수 대상)으로 분류하는 용역을 법으로 명확히 규정하고 있습니다.

원천징수와 3.3%의 진짜 의미

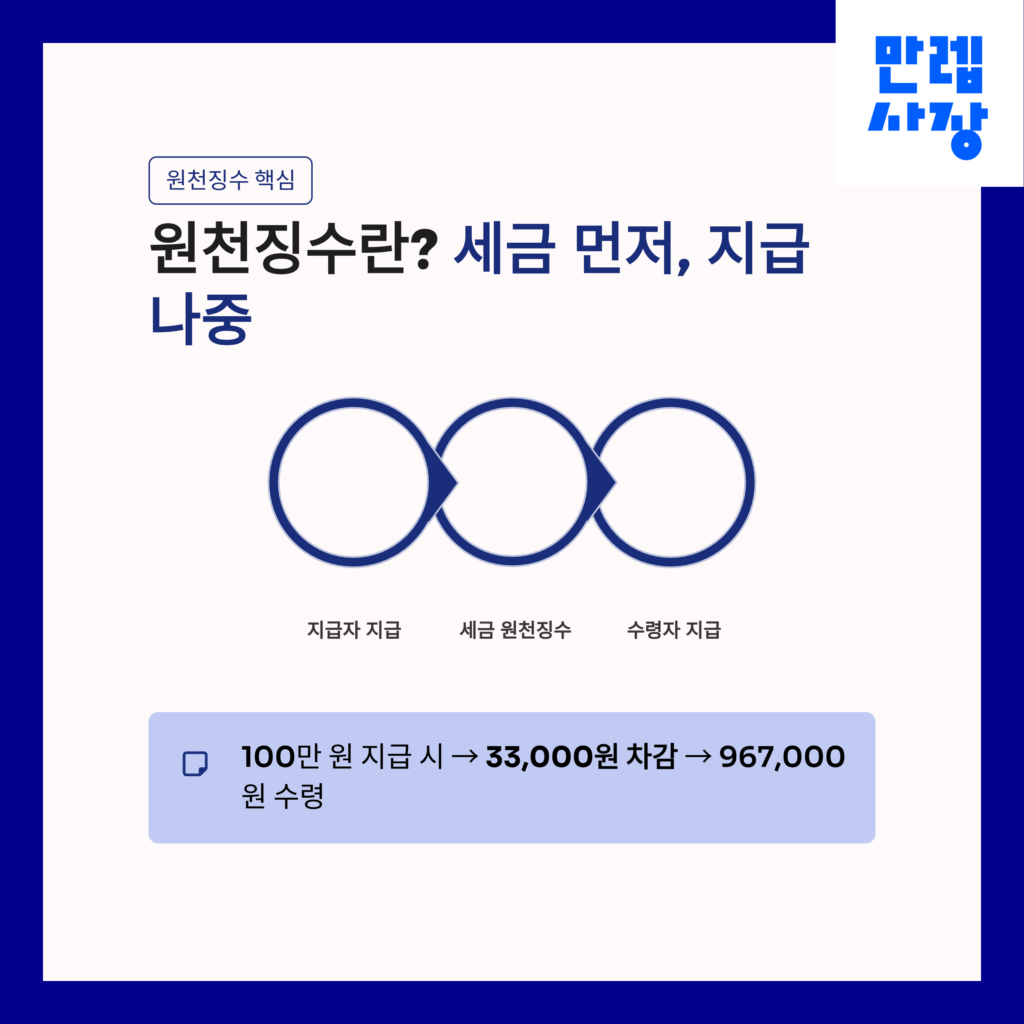

‘원천징수’란 돈을 지급하는 자(원천징수의무자)가 소득자에게 돈을 입금하기 전에, 국가를 대신해서 세금을 미리 차감하여 납부하는 제도입니다. 직장인들이 월급을 받을 때 근로소득세가 미리 떼이고 들어오는 것과 똑같은 원리입니다.

사업소득의 원천징수 세율은 지급 금액의 딱 3.3%로 정해져 있습니다.

국세 (소득세): 3.0%

지방세 (지방소득세): 0.3% (소득세의 10%)

계산 예시: 프리랜서에게 용역비 100만 원을 지급할 경우

지급자는 3.3%인 33,000원을 세금으로 미리 떼고, 프리랜서의 통장에는 남은 967,000원만 입금하면 됩니다.

(※ 참고로 일시적 알바인 ‘기타소득’은 소득세 8% + 지방소득세 0.8%를 더해 총 8.8%를 원천징수합니다.)

세금 신고 및 납부 절차 (지급자 vs 소득자)

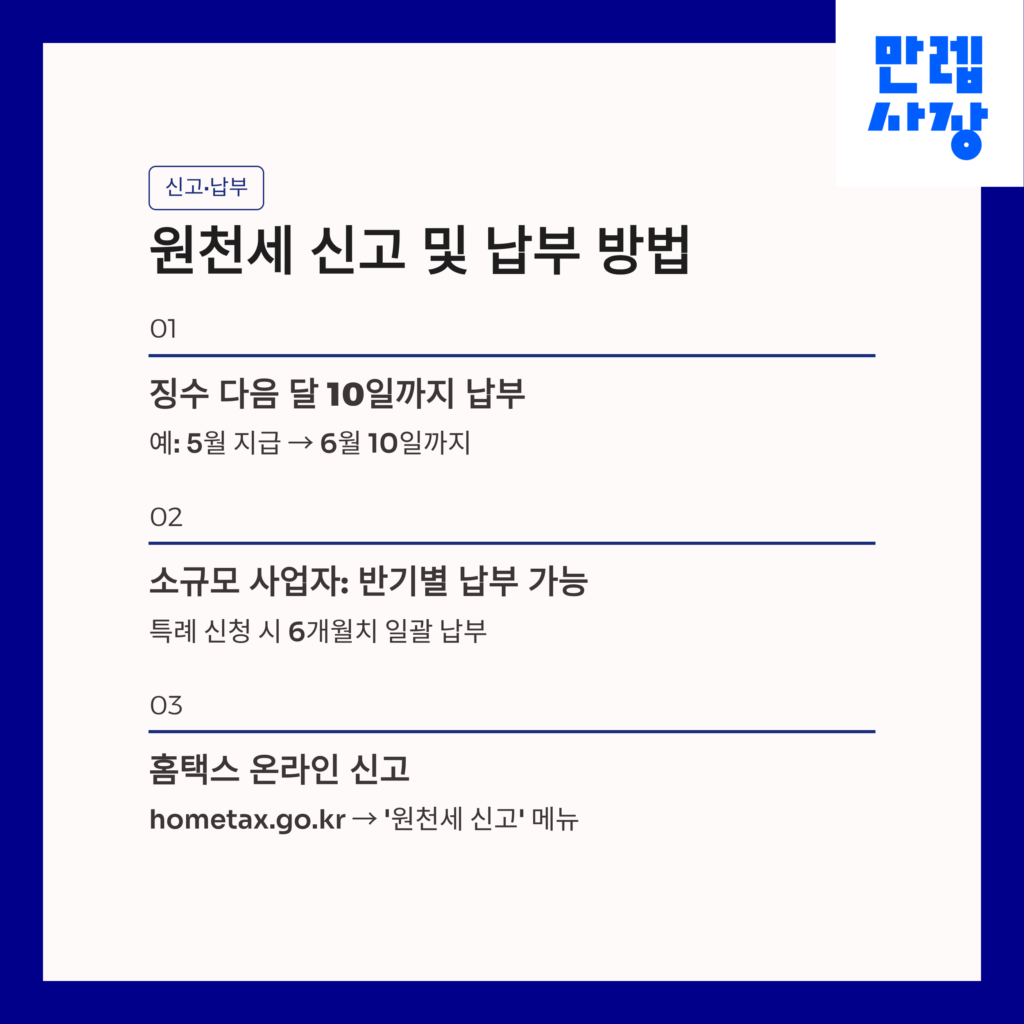

돈을 지급하는 사장님 (원천세 납부 의무): 돈을 지급한 달의 ‘다음 달 10일까지’ 미리 떼어둔 3.3% 세금을 국가에 납부해야 합니다. (예: 5월에 비용을 지급했다면 6월 10일까지 납부). 국세청 홈택스의 ‘원천세 신고’ 메뉴를 통해 간편하게 처리할 수 있습니다. (소규모 사업자는 반기별 납부 신청 시 6개월치를 모아서 납부 가능)

돈을 받은 프리랜서 (종합소득세 신고 의무): 3.3% 떼였다고 세금 납부 의무가 끝난 게 아닙니다. 이미 낸 3.3%는 기납부세액(미리 낸 세금)으로 처리될 뿐, 무조건 다음 해 5월 31일까지 종합소득세 신고를 통해 1년 치 모든 소득(근로, 기타소득 등)을 합산하여 최종 세금을 재정산해야 합니다.

정산 결과에 따라 세금을 더 토해낼 수도 있고, 환급을 받을 수도 있습니다.

사업소득 뜻과 원천징수 알아보기