이 상품은 청년층의 목돈 마련을 지원하기 위해 설계된 3년형 적립 상품입니다.

정부기여금이 더해지는 구조로, 2026년 6월 출시 예정 흐름으로 보면 됩니다.

아래에서 상품 성격, 출시 일정, 가입 자격, 납입 구조, 비교 포인트, 실전 체크 포인트를 순서대로 안내합니다.

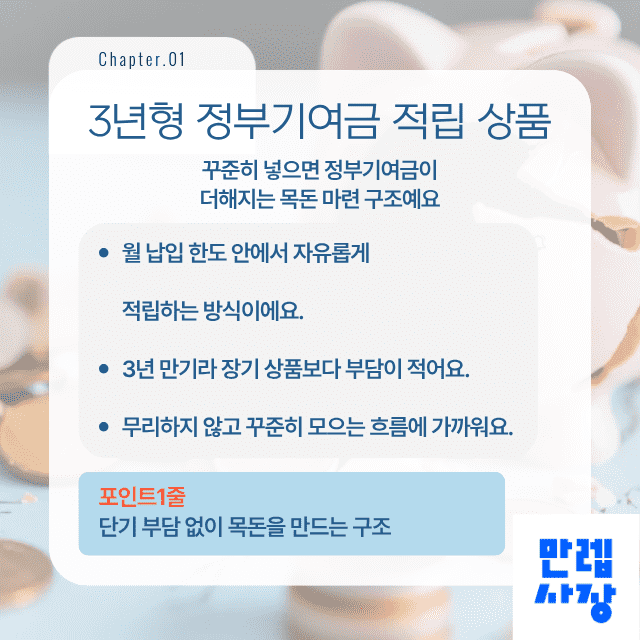

상품 성격

이 상품은 3년 동안 월 납입 한도 안에서 자유롭게 적립하면 정부기여금이 더해지는 구조입니다.

무리하게 큰 금액을 넣기보다 꾸준히 모으는 흐름에 가까우며, 장기 상품이 부담스러웠던 분들에게 3년이라는 기간이 비교적 수월하게 느껴질 수 있습니다.

단기간 부담 없이 목돈을 만들고자 하는 청년층에게 적합한 방식입니다.

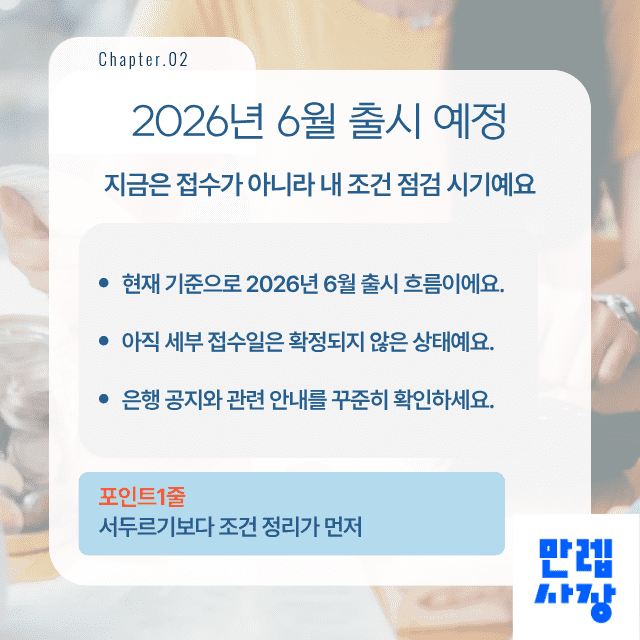

출시 일정

현재 기준으로 2026년 6월 출시 예정 흐름입니다.

세부 접수일은 아직 확정되지 않았으므로 지금은 신청보다 내 조건 점검에 집중하는 것이 적절합니다.

관련 공지나 은행 안내가 게시되는 시점을 꾸준히 확인하는 것이 좋습니다.

조급하게 움직이기보다 일정 흐름을 따라가며 준비하는 것이 더 효율적입니다.

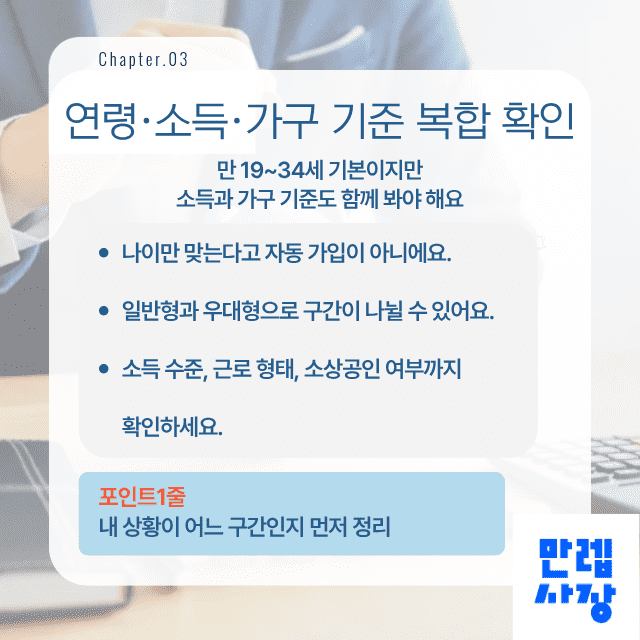

가입 자격

만 19세부터 34세 청년을 기본 대상으로 하며, 개인소득과 가구 기준을 함께 확인하는 방식입니다.

일반형과 우대형으로 구간이 나뉠 수 있으며, 소득 수준과 근로 형태, 소상공인 여부에 따라 적용 구간이 달라질 수 있습니다.

나이만 맞는다고 자동 가입이 아니므로 내 상황이 어느 구간에 해당하는지 먼저 정리해야 합니다.

납입과 수령 구조

월 납입 한도 안에서 자유롭게 금액을 정하고, 여기에 정부기여금이 더해지는 구조입니다.

납입을 오래 유지할 수 있는 사람이 더 유리하며, 처음부터 높게 잡기보다 생활비를 뺀 뒤 무리 없는 금액으로 시작하는 것이 안정적입니다.

꾸준한 납입이 핵심이므로 월 고정 지출을 먼저 정리한 뒤 납입 금액을 정하는 것이 좋습니다.

기존 상품과 비교

이미 다른 청년 자산형성 상품을 이용 중인 경우 갈아타기 여부를 판단해야 합니다.

진행 중인 상품이 상당히 진척되어 있다면 유지가 유리할 수 있고, 만기 기간이 부담이었다면 청년미래적금 쪽이 더 적합할 수 있습니다.

기간, 납입 여력, 혜택 구조를 함께 비교한 뒤 결정하는 것이 바람직합니다.

신청 전 체크 포인트

나이 기준, 소득 구간, 가구 기준, 매달 납입 가능 금액을 미리 정리해두면 출시 이후 빠르게 움직일 수 있습니다.

매출 변동이 있는 분은 자금 흐름이 계절에 따라 달라지지 않는지까지 같이 확인해야 실제 유지가 가능합니다.

서류 준비보다 내 조건 정리가 우선이라는 점을 기억해두시기 바랍니다.

조건표를 한 장 정리해두면 출시 공고가 나왔을 때 훨씬 빠르게 대응할 수 있습니다.

마지막 정리

청년미래적금은 2026년 중 출시 예정으로, 3년형 적립 구조에 정부기여금이 더해지는 상품입니다.

가입 자격은 연령뿐 아니라 소득과 가구 기준까지 함께 확인해야 합니다.

지금은 나이 조건, 소득 구간, 월 납입 가능 금액부터 정리하고 출시 공지를 대기하는 것이 가장 현실적인 준비입니다.